�P���҂�

ϵ��ʽ

� Ԓ��0579-85099786

�] �䣺cnsxc1998@163.com

QQ��1832216846

857822969

�� ַ���Ї��x���п����������^2̖��2��Ԫ5�ǣ��x��ؐ��·1108̖��

�] ����322000

�Ї���؛�I�����b���

|

|

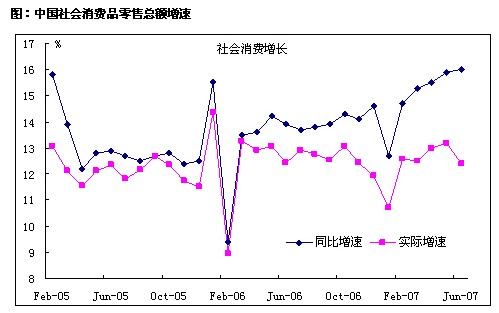

��ُ�����ı��J�錢��δ���̘I�خa�lչ�����Ľ��죬����؛�̵ꡱ�@���~�ƺ��ѽ��������˂���ҕ����Ȼ����������Ї���؛�ИI�f���l�����Ї���؛�ИI�lչ����@ʾ����؛�ИI���ŵ����L����2008���Ї���؛�ИI60����I2008����N���~ͬ�����L15.69����2003-2007���gȫ�����~�����B�i��؛��I���T�ꔵ��ƽ�����L�����_30.7����

������������Ҫ�������ۘI�lչ�v�̿�����؛�ИI�����а����˷dz���Ҫ�Ľ�ɫ����؛�I���Ѓɰٶ���İlչ�vʷ���mȻ��20���o90����ԁ������d�����ۘI�B������F�������˰�؛�Iһ�y���¾���ĽY������1998���l�_���Ұ�؛�I��׃��ȡ���˿�ϲ�ijɿ�����һ���̶���얹��˰�؛�I���Ј���λ���҇��İ�؛�IĿǰ�lչ�ٶȺܿ죬�����������İ�؛�ИI�lչ������̎�ڱ��^�������A�Σ���Ȼ�@Ҳ�c�Ї��������r���P���҂���ͨ�^����Ŀǰ���Ȱ�؛�ИI���^��I�ijɹ������Լ��������lչ��I�Ľ���̽���҇���؛�ИIδ���İlչڅ���c���R������

�����F���؛�ИIӯ�����������lչ�����^��

�����ĺ��^���濴��������҇��������M���ַ������L��������MƷ�����~���H���ټs��13%����ʹ��ȥ���ȫ���{���_���£����M�����~������Ȼ�_��17%�����M����ƽ���������҇������M��ʼ�K̎���½�ͨ�������Ї���Ȼ��ȫ�����L���Ľ����w,�����ȫ��̼����M������ָ���£���؛�����ИI�Ԍ��@�÷���������֧�Ρ�

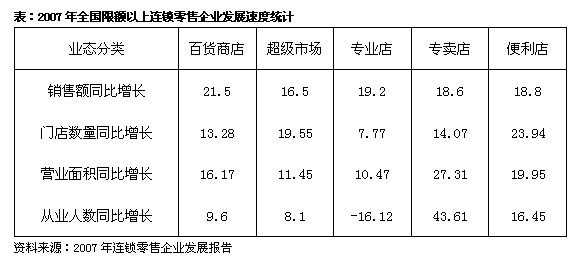

��������؛�����ИI�B�ͼ���B�i������������ИI�У���؛�I�ă����_ʼ�@�F�������ͨ�^���I�Y���ă��������탞�ݣ���؛�I�_ʼ�߳�80����ԁ�äĿ�lչ��������˥�˕r�ڣ�2007�����������I�а�؛��I�B��I���I�I������ͬ�����L25.1��,���ڳ��ИI�B�ͼ�늌��I��I�B����؛��I��ë�������L5.9��,�_15.5�����Y�aؓ���ʞ����ИI�B����͡���Ȼ��؛�I���{����δ��ɣ���δ���İlչ������ȡ�Q�����c���ۘI�����I�B�ĸ����c������

�������Ȱ�؛�I���^�ijɹ�����

�������y������Ȧ

�����v�^���Ȱ�؛�ИI���^��I���oһ���ڂ��y������Ȧ�@Ҫλ�Ó����̘I�Ŀ���������������Ϻ����A�̏B�������f�@Щ�̏BҊ�C����������Ȧ�����c�lչ��Ӌ�����������؛�I��һ֦�����x�����̏B�������صĚvʷ���x���@����һ�����̘I�Ŀ���o��ȡ���ģ���Щ�Ŀ�����ѽ��ɞ�һ���������ξ��c���@ЩҊ�C�Ї����ۘI�lչ�İ�؛��˾�e���ˏ����Ʒ��Ч���������������^�����չ�����˺ܺõĻ��A�������м���Ȧ�İlչҲ���؛��˾�����˲��Ƶ�Ч��ͳ־õĻ�����

�����B�i���I��Ҏģ����

�����������ۘI�ĸ������漤�ң����M�ߌ��������ݶ�������ُ���w�@�c�ڳ��кͼ�늘I�B���w�F����֣�����؛�Iͨ�^�B�i�܉���Ч�����\�I�ɱ������Մ�����������Ҍ��F�N��Ҏģ�ĔU��������ֵذl�]Ʒ��Ч�����ܵ���؛�I��^���B�i���y�����ƣ�Ŀǰ�Пo�������x�ϵ�ȫ����؛�B�i��I������������������I��������ڷe�O��չ����lչ�ęC����

�����e�O�ĘI�B�{���c����

���������y��؛���Rُ�����ĵ�����r�������Ȼ���س�Ҏ���t���ɱ����ʧȥ�Ј����~������ُ�����Ď��������S�������M�w���õ�ُ��h������ȫ�����Ʒ�x�����ܵ��߶�Ʒ����A����ˌ���؛�ě_���dz�ֱ�ӡ����҂��l�F��һЩ��؛��I�m�r�ظ���ُ��h������Ʒ�M�ϼ�������չ����Ч������˸����������Ҵ��Ͱ�؛��IҲ�Lԇ�lչُ�����ĵ��I�B얹��Ј���λ���������ĊW���R˹���������O������Ʒ�ơ�����λ�����p���r�е����MȺ�w�ȡ�

������Ч�Ŀ͑������c�I�N

������؛�ИI���@��һ�l���ձ��Jͬ��Ҏ�t��2����ͮa����30�����N���~��30���Ŀ��ˮa����80�����N���~����Ҋ����һ���н����������и����\�ȵĿ͑�؛�̵���������P��Ҫ�ġ���؛�̵�ͨ�^���N��Ӻͷ���ʹ����X�����ġ����Ρ����m���Ķ��������Ŀ͑��Pϵ���҇��^��ɹ��İ�؛���ѽ�������VIP�͑������ͷ��՞���ĵĿ͑�����ϵ�y��ͨ�^���T�������T�����Oʩ���ֶΌ��F��ͬ�r̽���µĿ͑���������������������07���_ʼ�c�W�R�ź�������VIP�͑������죬��ͨ�^�e�kһϵ��VIPɳ������Ʒ����Ϳ�Ʒ������控���I�N�������L����Ȼ���@�����҂��c�l�_���ҵİ�؛�̵�߀�����^���࣬�����N���ˆT���aƷ���J�R���ИIҎ���İ��յȣ�Ҳ�����f�҂�߀���^����������g��

������؛�Iδ���lչڅ�ݣ�

�����I�B����څ���������@

������Ҫ�l�_���ҵİ�؛�̵�����ߵ��nj��I��·�����ε���eһ����5000-8000ƽ�ס������c���Iijһ����н��I���ݵ���Ʒ����������˹�����������Ă��y��؛���_ʼ�D�͕r������˹ͻ����ߣ�����ͻ�����b���yƷ���Z��˹����ͻ��Ь�ȣ���ȡ���˳ɹ����҇�Ŀǰ���ڳ���Ҏģ���˿��ܼ�����؛��Ҏģ�ձ��^���S�����M���R������͌��ڂ��Ի��͌��I����ُ������������ӣ������ꌣ�I���Ѹ�������ѽ�ӡ�C���@һ�c�����Ҍ��I�������ڱ�����һζ�ăr���ʹ�̵��������͡�

�����cُ�����ĵĺ�������

������؛�I�cُ�����ĵ�����������ԷֳɃɂ����棬��һ�ǰ�؛�̵���ͻ��lչ�ɞ�ُ�����ģ���һ�N�ǰ�؛����ُ�����ĵ��������M�롣���͵�����ُ������������2�����Ͱ�؛���������꣬ͨ��λ��ُ�����ăɶˣ�ͨ�^���������������g�Č��u�ꡣ��˰�؛��˾���@�����ȷ���ă��ݣ�ُ������Ҳ���������������F���p�A�������F�İ�؛Ʒ�����x��؛���|���̏B�������؛�I�B�������M�����Ϸ����������츮�������������Ϻ���ُ�����ģ��������؛�궼ȡ���˲��ĘI�����������̎����؛�cُ�������������u����Pϵ�dz���Ҫ���I�B�M���ܱ����؏͡�

�����ԠIģʽ�������

�����҇��İ�؛��˾��Ҫ�����I��ģʽ���ԠI�������ڻ��߽ӽ���10������I�����^40��������s70������I�ԠI����������10�����mȻ��ȡ�I��ʽ���L�UС���淀�������c�����@Ҳ���°�؛�ИI�������^�ͣ��҇���؛�I��ë����һ�����20%������������ǰ�еİ�؛��˾ë������30-40%���Ӵ��ԠI��������������Ʒ���ǰ�؛�I��Ȼ�ij�·����Ҫָ�����I�ཛ�I��Ҫ���]Ʒ�ƶ�λ�c�̵궨λ�Ƿ����ϣ��̈��W�c�Ĕ����Ƿ���F�W�c�g؛Ʒ���{�������͎�棬�@������؛��˾����������˺ܸ�Ҫ����ˣ��lչ����Ʒ�ƌ���؛����Ҳ�dz���Ҫ��Ӣ�����R�{��؛���F���е���Ʒ��ʹ�ù�˾����Ʒ�ơ�����ʥ���̡��ƣ����Q�����������ġ��]�й��S�������̡�����������������˹���۹�˾90%����Ʒ���Լ���Ʒ�ƣ��ձ����������̴�s�B�i���F�s��40%����Ʒʹ������Ʒ�ơ�

�����҇���؛�I�挦��������

�������YƷ�Ƶļ����M��

������ʢ���������؛�ȁ�̫���Y��؛һֱ�ڃȵش����U������������꣬��ʢ��ُ�˰�ɽ���dꖡ����������ȵط��T��ʣ��ə࣬��ʩ���YӋ����Ŀǰ����ʢ�ȵ�2/3���ϵ��T���ь��F���Y��Ӣ����ɯ��؛�mȻ�ʂ䌢�ÆT����������2008��һֱ���Ї��e�O�xַ���ȵص�һ����2008��10�����Ϻ��_�I��̩�������؛Ҳ��ʾӋ�����Ї��ȵ�ÿ���_4�ҵ꣬δ��10���_40�ҵꡣ�@Щ���팣�I��Ʒ��Ч���O��ĸ����ߟo�Ɍ��o���ذ�؛����O�����𣬵�������IҲ�б��������\�D�`��ȃ��ݣ��ɔ��Пo��Փ���C���c���档

����������̄՞�����������N��ģʽ

������1998���_ʼ���l�_���Ҹ��������̼����M������̄��I���֠�-���ء��P���ء�����˹�����^�����Լ��ľW���̵꣬���F�˾W���N���c���յ��ЙC�Y�ϡ��W���N�ۮaƷ�ķN������࣬�ȏ��ԈD�������Uչ�����b��Ь���늡���ϡ�Ӌ��C����܇������Ʒ�ͼ�ͥ�������MƷ��������؛ϵ�y���Ӻ��������ơ���Ч����ȫ��W���N�۴���R�d�������M����������Σ�C�����R�d������������N������ͬ�����L�������������������|��Ԫ����ͬ�����������~ֻ���L�ˣ��������R�d�ă��������������ĵ�����Ļ��A�Oʩ�����������̄ռ��g֧�֣��܉�ȸ��������ṩ���졢���ɿ���ُ��h������Ŀǰ�Ї���؛�W�jُ���wϵ��Ȼ�^��ȱ�����������ľ��Ј������M�߾W�jُ����Ј������ܴ��S���Ї��������յİl�ţ�Ҳ������������M�߾W�jُ�

�����c��Ҫ�l�_������ȣ��҇��İ�؛�I��Ȼ���пɞ飬�oՓ��Ҏģ���֡��I�B���I�Nģʽ��ُ��ģʽ��ӯ����ʽ���͑������ȶ��п������ƺ̈́���֮̎���挦�N�N���𣬇��ȵİ�؛�I�،��M��һ݆�{���D�����ڣ��µ��ИI�I�����ЙC���_�������İ�؛Ʒ�ƣ��������Ȱ�؛�I����ƪ�¡�

|

|